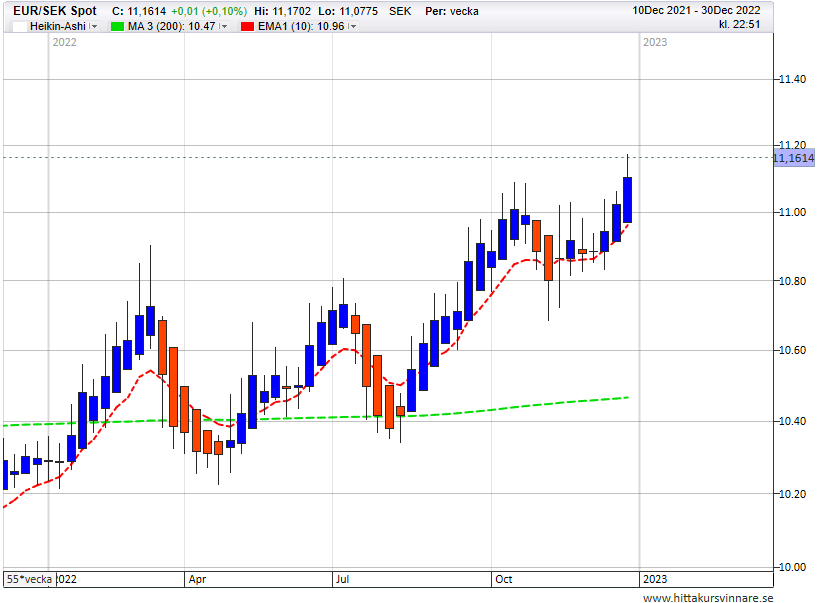

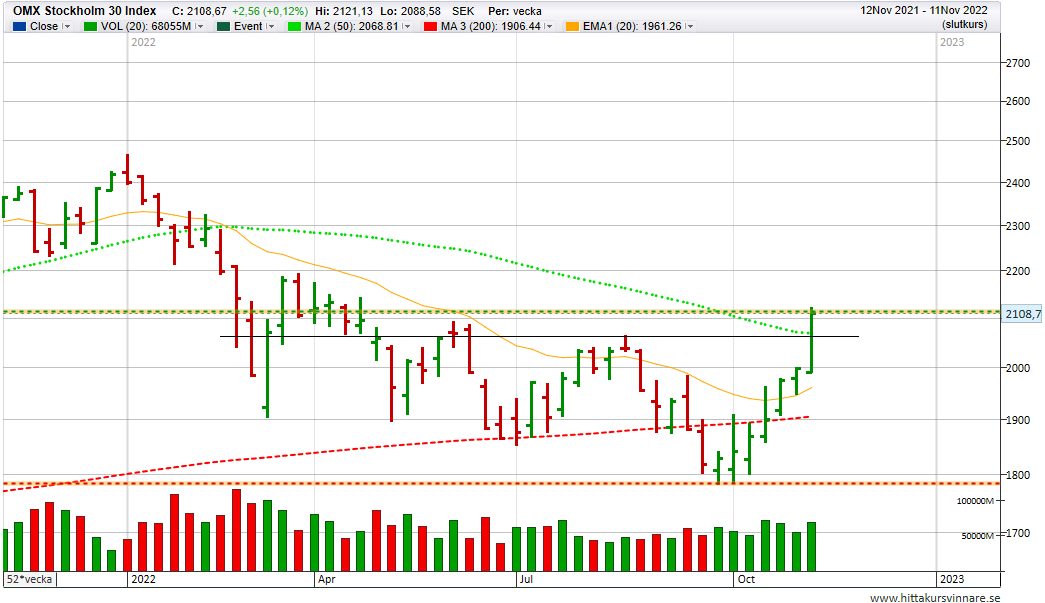

Var landade vi i år?

2022 tog börsen som helhet ett steg tillbaka och har när vi närmar oss årsskiftet backat cirka 24 procent. Det efter att vi ändå fått se en viss återhämtning sedan oktober.

Tillväxtaktier straffades hårdast och den portföljen är ned - 42 procent för året. Då har vi ändå sålt av ett flertal vinnare på vägen.

Utdelningsportföljen har relativt sett utvecklats desto bättre och bara backat - 2,2 procent.

Den magiska portföljen är back - 18 procent. Vi har samtidigt pausat nämnda portfölj och den är i dagsläget mer en råvaruportfölj med Guld, Silver, oljebolaget Aker, samt återvinningsföretaget Tomra.

Ser vi till metallerna har vi positiv avkastning för både Guld och Silver.

Vi har samtidigt varit restriktiva med nya investeringar och byggt en rejäl kassa på cirka 30-40 procent.

Vad vi hoppades på

Inför året såg vi flera risker tona upp sig, men vårt basscenario var ändå att det fanns ett halvår av uppgång kvar. Det baserade vi på att många företag ändå gick bra, vi kunde skönja fortsatta återhämtningar från pandemin, att flaskhalsar skulle arbetas bort, samt att räntehöjningar (i en god konjunktur) brukar påverka börsen först i ett senare skede.

I vår utblick skrev vi dock samtidigt att:

"Risker finns förstås alltid. Nya mutationer som ger nya restriktioner. Marknadsproblem som brist på gas och olja, arbetskraftsbrist eller andra flaskhalsar som övergår i inflation. Politiska förvecklingar mellan demokratier (USA, EU, Japan) och diktaturer (Kina, Ryssland). De två första brukar ofta lösa sig med tiden, det vill säga marknaden gör nödvändiga anpassningar. Det är väl därför de flesta fortsatt tror på en marknadsekonomi även om politiska utspel från både vänster och höger ibland får en att undra? Politiska förvecklingar brukar också blåsa över som faktor för marknaden, såvida de inte övergår i regelrätt krig."

Vad vi fick

var alltså i princip full riskpott.

Vi fick 2000 återigen.... med en krasch för techbolagen, både olönsamma och lönsamma.

Vi fick 1970 talet återigen... med energikris, inflation och räntehöjningar.

Vi fick 1940 talet återigen... med krig i Europa, varubrister, inflation och yield curve control (Japan).

Vi fick 1930 talet återigen... med fler auktoritära stater och strömningar. Tillika en mängd dummerjönsar och antiliberaler.

Räntan upp - tech och bopriser ner